【1級FP監修】CIC信用情報・クレジットガイダンスの確認

私たちの「借りる」という金融サービスのインフラとして、信用情報(ローン、クレジットなどの取引に関する客観的な事実を表す情報)の収集、管理、提供を行う信用情報機関があります。

主な信用情報機関は、

貸金業

①株式会社日本信用情報機構(JICC)

②株式会社シー・アイ・シー(CIC)

銀行業

③全国銀行個人信用情報センター(KSC)

信用情報機関は個人に対して、信用情報の開示を行っていますが、CICは信用情報を分析し数値したクレジット・ガイダンスの開示を始めました。

今回はCICの信用情報開示報告書とクレジット・ガイダンスの見方やポイントを紹介します。

【結論】信用情報を確認、不必要なクレカなど解約して信用情報を改善しよう。

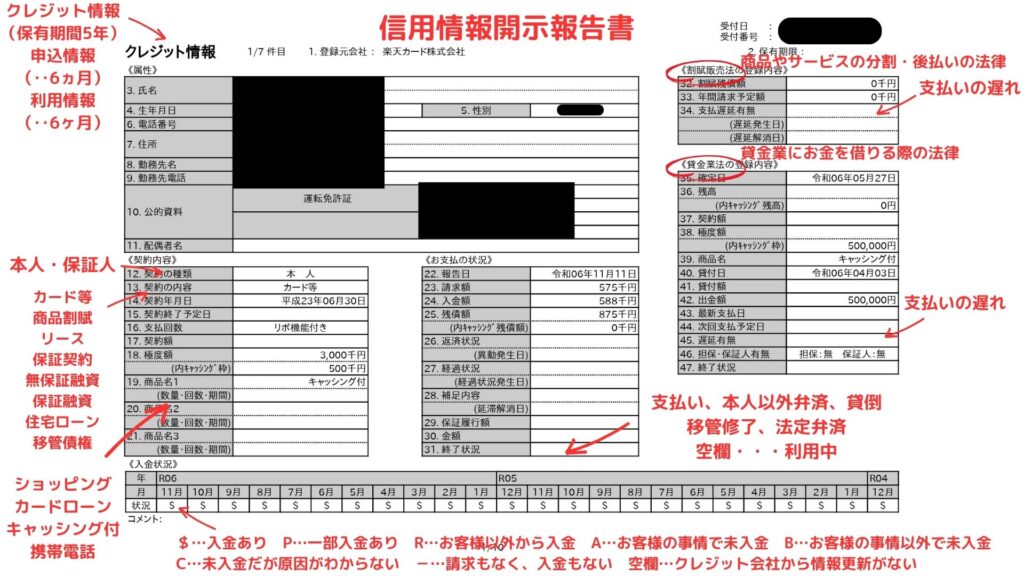

信用情報開示報告書(CIC)

信用情報開示報告書は、各信情報開機関により500円~1000円手数料が発生します。

自身のクレジット情報の※保有する期間内(5年以内)を把握することが可能です。クレジットカードの保有する枚数、割賦購入件数が複数の場合は登録件数が多くなります。

毎月の支払い状況が確認、終了状況、利用額、極度額が確認できます。

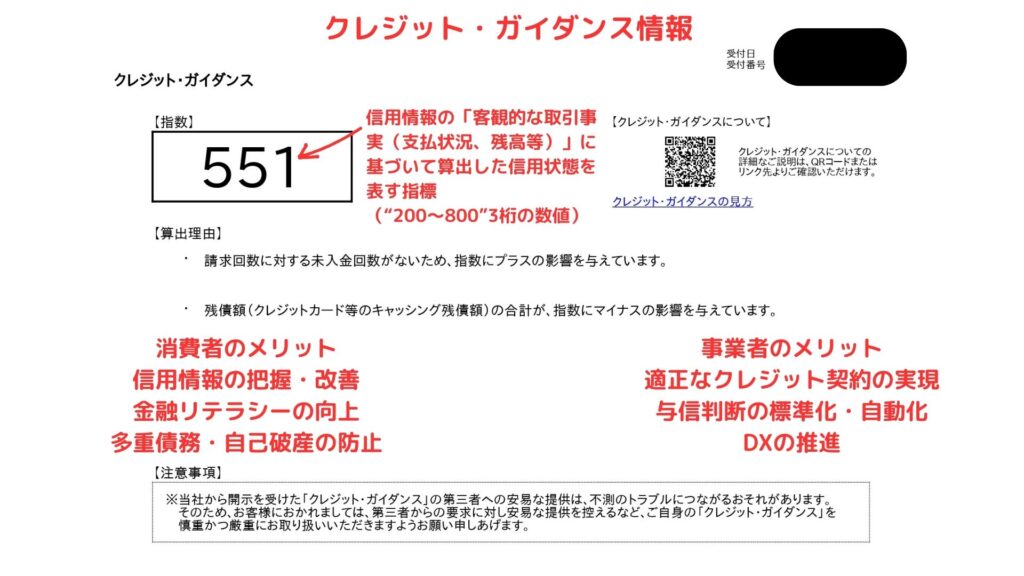

クレジット・ガイダンス

CICのクレジット・ガイダンスは信用情報開示報告書を請求する際に開示を希望された場合、取得できます。

クレジット・ガイダンスは【指数200~800】と【算出理由】で表示されます。CICの加盟会社による与信審査に利用されます。

重要なポイントは、性別、年齢、年収などの属性は関係なく、客観的な契約内容、支払い状況などで判定します。

自身の信用情報を把握する

クレジットカードやローンを申込、更新の際、審査に落ちたことや限度額が想定よりも少額だったことはありませんか。

クレジット・ローン事業者の審査内容は公開されないため、審査結果の理由を知ることは難しいですが、信用情報機関に自身の信用情報を開示請求することは可能です。

消費者が信用情報を把握することのメリットは、金融リテラシーの向上、多重債務や自己破産の防止に繋がり、自然に信用情報の改善になります。

クレジット・ローン事業者側のメリットは、適正なクレジット契約の実現により、貸倒の防止や与信判断の標準化などがあります。

信用情報機関は、各金融業者(貸金業者、銀行、保証会社)に情報を提供することによって、個人が無限にクレジットカードを作ったり、多額のローンを組んだりすることを阻止し、多重債務による破産を未然に防いでいます。

今後、本当に「借りる」という金融サービスが必要な時に利用できないと困ってしまいます。

そのために自身の信用情報を把握してみましょう。

もしかしたら、自分の想像以上に合算の限度額が高額だったり、クレジットカード枚数が多いかもしれません。不要なクレジットカード・割賦契約は解約、支払いの手続きを済ませることも信用情報を改善する重要な取り組みです。

PrivateFpは数多くのファイナンシャル・プランニングの経験から、あなたのライフプランに合った資産運用設計を支援します。

お気軽に相談ください。

貸金業

公式サイト 株式会社日本信用情報機構(JICC)

公式サイト 株式会社シー・アイ・シー(CIC)

銀行業

公式サイト 全国銀行個人信用情報センター(KSC)

満足度90%以上初心者向けオンラインセミナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

FPとお金の悩を解決!

↓FPおすすめ広告↓

取り立てストップ

債務整理希望なら

携帯料金下げる

毎月返済額を下げる

ネットからおまとめ