【1級FP監修】iDeCo改正2024年12月、掛金増額など

2024年12月、税制の優遇を受けながら、将来の老後資金に備えることができる制度、iDeCo(個人型確定拠出年金)に改正があります。

NISA利用者2,500万人比べ、340万人と利用者が少ないiDeCoですが、税制の優遇はNISAに負けないメリットがあります。

2024年12月時点のiDeCoの制度概要と改正点を確認しましょう。

【結論】課税所得額を軽減できる掛金の所得控除が大きなメリット。

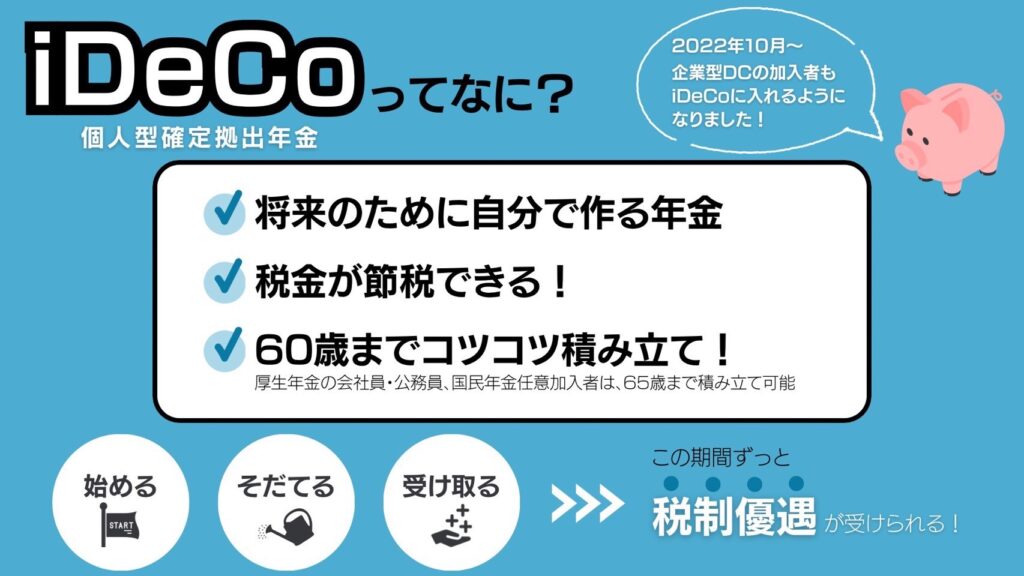

iDeCoの概要

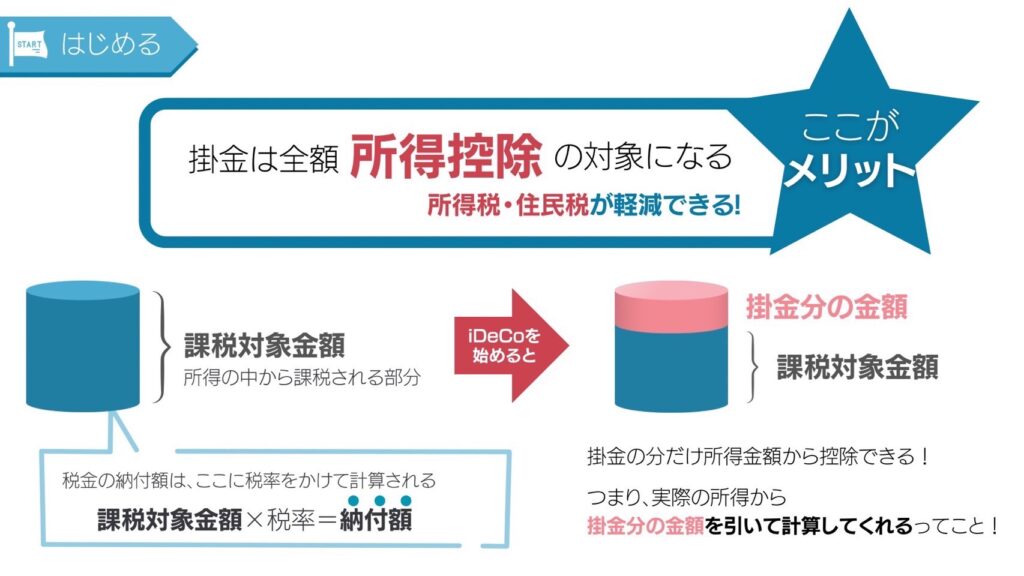

iDeCoは月々5,000円から手軽に始めることができ、毎月の掛金が全額所得控除になります。所得税・住民税を節税しながら資産形成・運用ができます。

運用先も幅広い商品ラインナップから選ぶことによって、自分に合った資産形成ができる老後資金の準備に適した制度です。

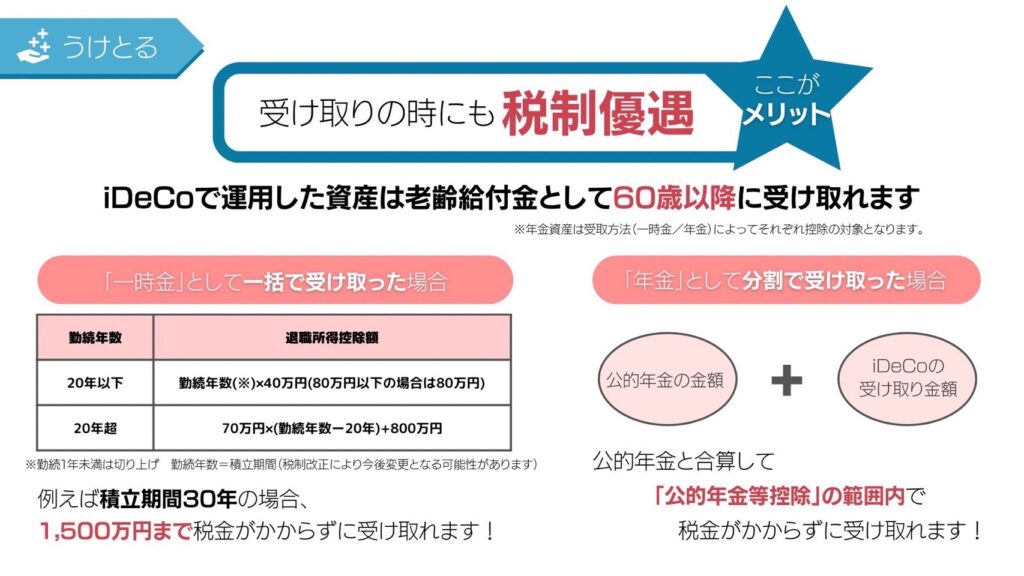

iDeCoのメリットは、①掛金が全額所得控除になり所得税、住民税の軽減②運用益が非課税で再投資③受取時でも控除が利用できるなど嬉しい特典があります。

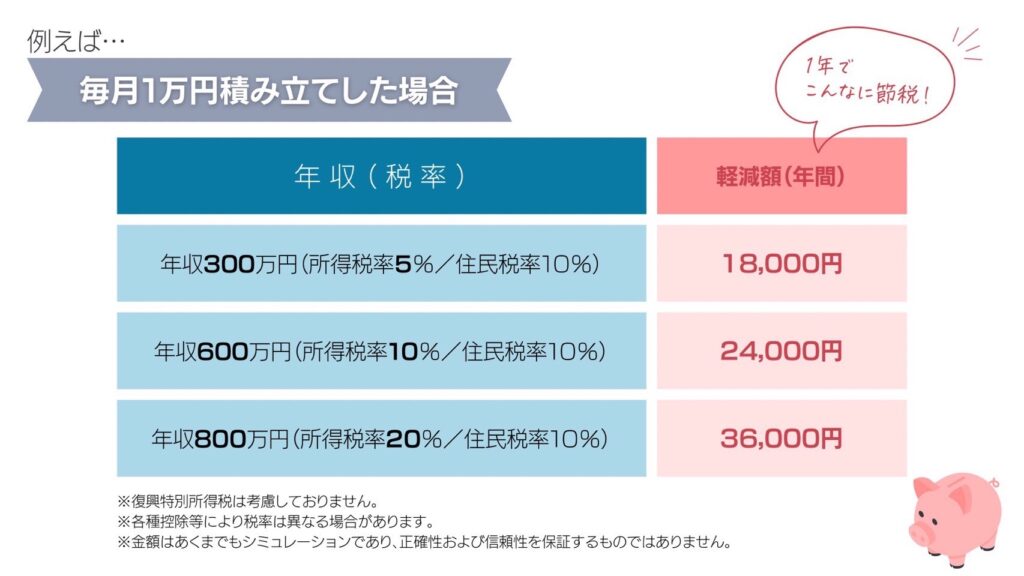

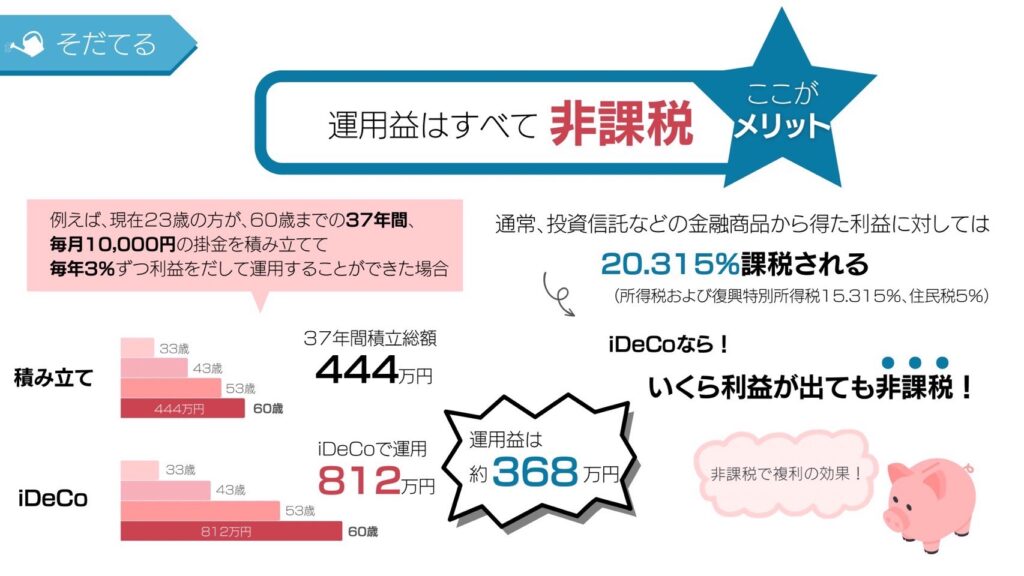

例えば、年収600万円の方がiDeCoを毎月1万円年間12万円拠出した場合、税率が20%(所得税10%、住民税10%)のため、年間2万4千円の節税効果になります。また、受取る際は、原則課税ですが、受け取り方の違いで一定の非課税枠があります。運用益は非課税となります。

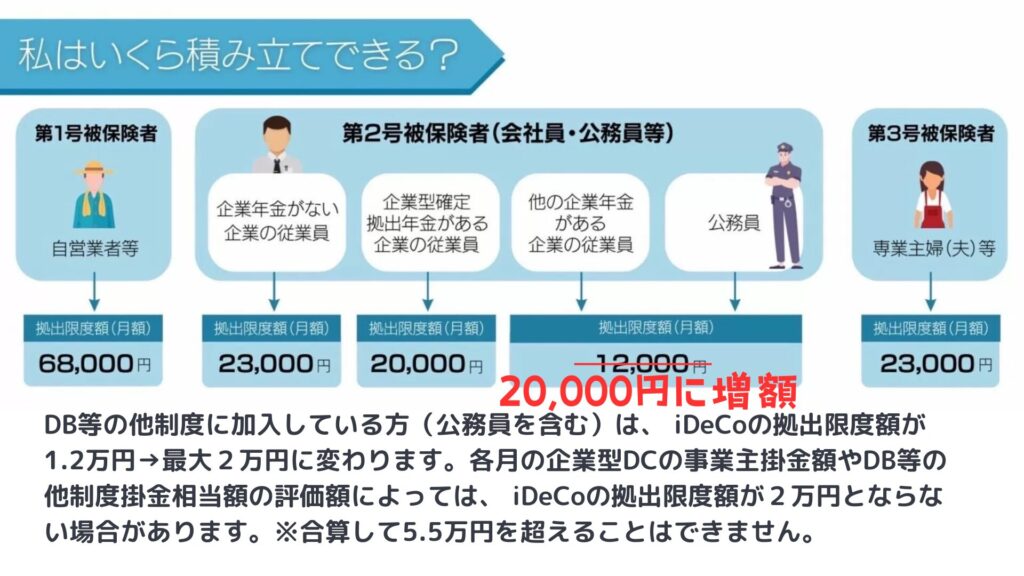

2024年12月から、掛金増額

DB等の他制度に加入している方(公務員を含む)は、 iDeCoの拠出限度額が12月引き続き分まで1.2万円でしたが、最大2万円に変わります。

各月の企業型DCの事業主掛金額やDB等の他制度掛金相当額の評価額によっては、 合算して5.5万円が上限のため、iDeCoの拠出限度額が2万円とならない場合がありますので注意ください。

NISAとiDeCoの賢い併用

iDeCoは、積立金を60歳まで原則的に解約ができません。しかし、掛金全額を小規模企業共済等掛金控除として、所得から控除ができます。今回の改正ではその所得控除の増額が見込めます。

課税所得を減らすことにより、節税効果もありますが、その他に国民健康保険料、介護保険料の減少、保育園料の減少、児童扶養手当の所得制限の調整など、社会保障のサービス向上に繋がります。

途中解約できるNISAに比べて、iDeCo利用者は少なかったですが、長期的な資金準備や40歳代以上の方、または課税所得を下げたい方はiDeCoを検討、中長期的な資金準備や若い世代はNISAを検討するなど自分に合った資産運用の制度を利用しましょう。

PrivateFpは数多くのファイナンシャル・プランニングの経験から、iDeCo、NISAを賢く使った資産運用を提案します。

お気軽に相談ください。

税制・法律・制度の取扱いについての記述は、発信時の関係法令等に基づき記載したものです。今後、変更の場合もあります。

ホーム » ライフプランニング » 【1級FP監修】出口もしっかり!iDeCoの賢い受取り方

満足度90%以上初心者向けオンラインセミナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

FPとお金の悩みを解決!

↓FPおすすめ広告↓

火災保険料を下げて貯蓄に

最新の金利で借り換える

空き地の有効活用

家計に合う住宅ローンを探す

FXはじめるならDMM