【1級FP監修】公的医療保険と医療費に備えるお金

私たちの暮らしを支える社会保険制度、その中に公的医療保険があります。

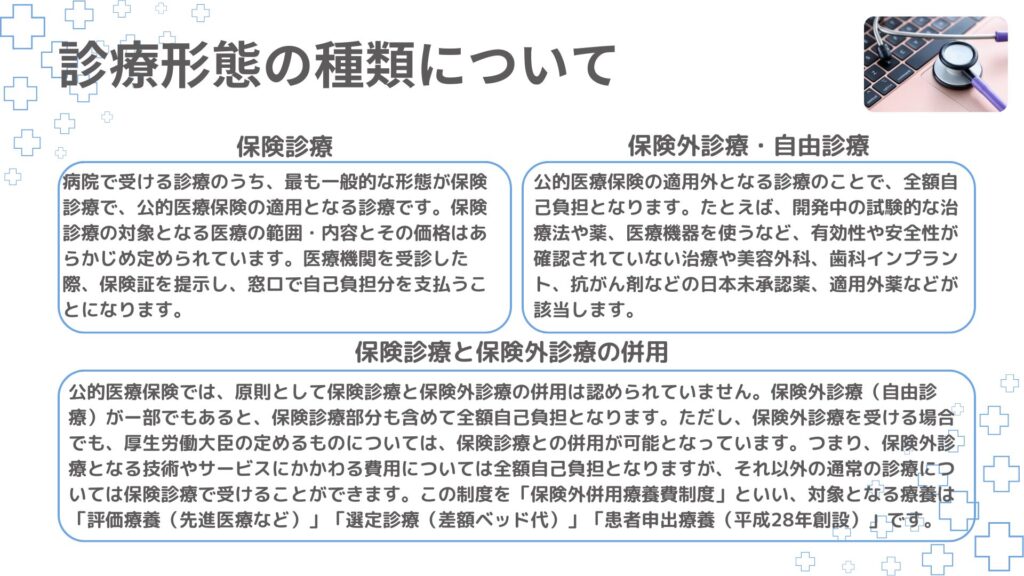

病院で治療や投薬を行った際、私たちは実際の医療費の1~3割の自己負担の支払いです。

公的医療保険の内容や病気やケガで入院や手術した際の医療費について備えるお金を考えていきましょう。

【結論】医療費の負担は、社会保険でカバーをして、それ医療費以外の負担にも備える。

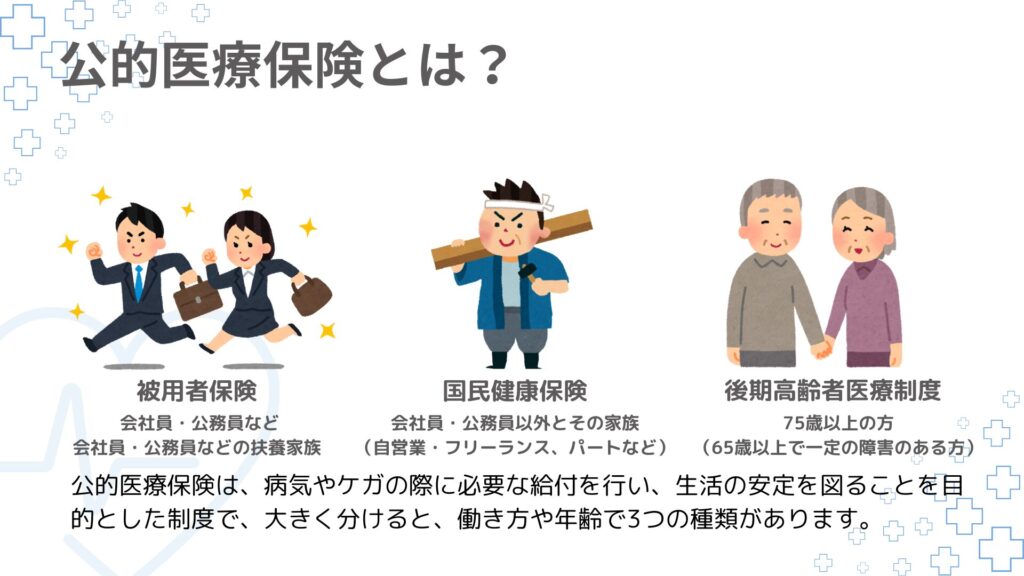

公的医療保険制度

公的医療保険は、働き方や年齢によって大きく分けると3つの種類があります。

保険診療が公的医療保険の適用となる診療です。

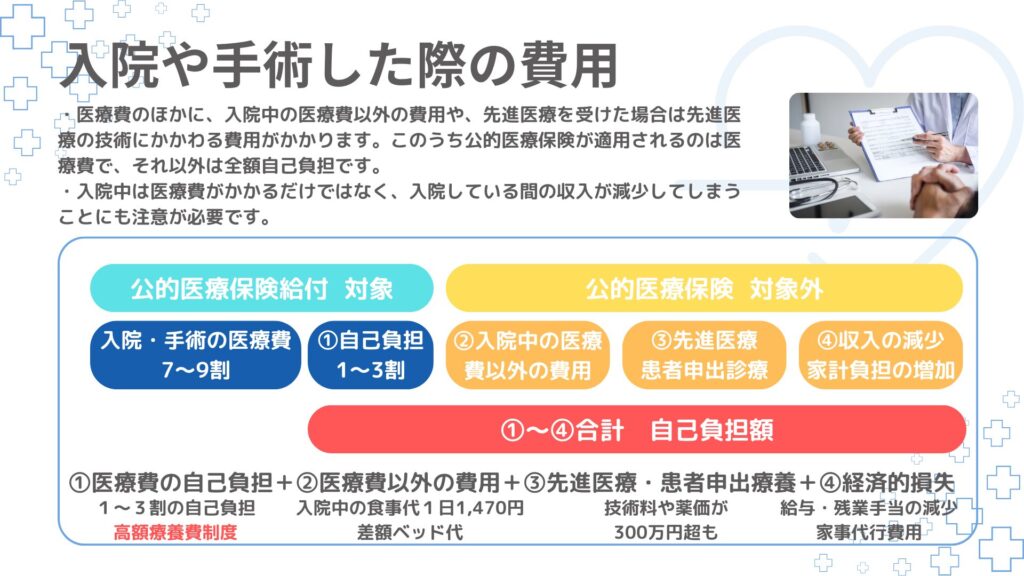

入院や手術に備えるお金

公的医療保険の対象となる医療費の自己負担は、高額療養費制度を利用した場合も含めて、医療費の負担を下げることができますが、②医療費以外の費用+③先進医療・患者申出療養+④経済的損失の費用や経済的損失を想定する必要があります。

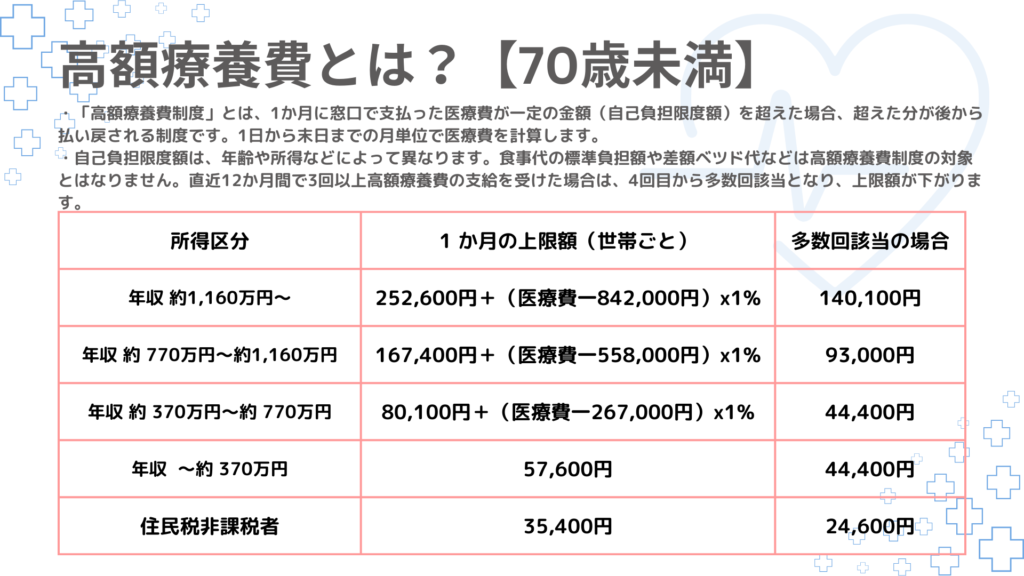

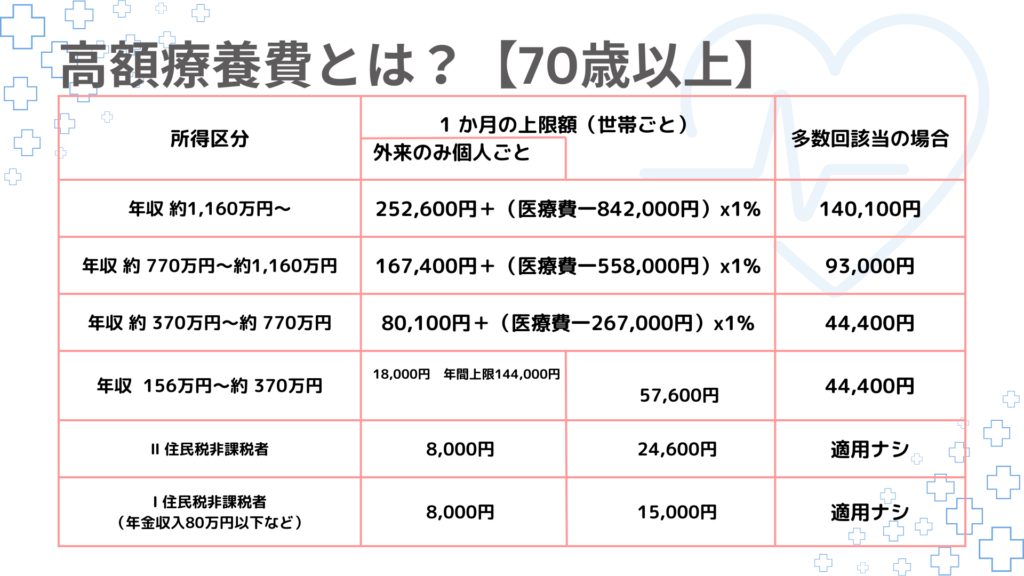

高額療養費の上限額

公的医療保険の高額療養費には、1か月の上限額があります。ご自身がどの所得区分で上限額がいくらか確認しましょう。

自分に合った医療費の備え方を

自身が入院や手術した際に掛かる医療費を高額療養費を含めて想定することや、その他費用の医療費以外の費用、先進医療・患者申出療養、経済的損失の費用や経済的損失も検討する必要があります。

加入している社会保険組合によって、独自の付加給付制度があり、高額療養費制度よりも自己負担額が少額の10,000~30,000円程度の場合もあります。また健康状態、家庭構成や働き方、保有する金融資産有無など、備える費用が変わると考えます。

PrivateFpは数多くのファイナンシャルプランニングの経験から、お客様の必要とする生命保険設計、納得のできる金融資産運用設計を支援します。

お気軽に相談ください。

満足度90%以上初心者向けオンラインセミナー

金融リテラシーを身に付けよう♪

約30分無料オンラインFP相談

FPと金の悩みを解決!

↓FPおすすめ広告↓

金利上昇に備えて借換

火災保険を見直す

空き地の有効活用

新しく住宅ローンを検討

保険を削減して貯蓄に